Quer saber quanto deve poupar para se aposentar?

Aprenda um método fácil para alcançar uma aposentadoria sem depender do INSS

1,1 milhão: Esse é o número de cidadãos na fila do INSS na espera por uma resposta de solicitações referente a aposentadoria, pensões e auxílio doença, segundo a reportagem de maio de 2020 feita pelo Jornal Folha de São Paulo.

Somada essa situação, há a reforma da previdência que impacta diretamente na vida daqueles que sonham com uma velhice tranquila.

A questão da aposentadoria ainda se torna mais complicada para os empreendedores e microempresários que não possuem um salário fixo.

A garantia de um bom envelhecimento está aliada a uma segurança financeira que tem de ser conquistada quando o indivíduo ainda é jovem e, portanto, economicamente ativo.

E você? Já pensou em como conseguir sua aposentadoria? Confira o método especial que indicamos para garantir sua tranquilidade financeira no futuro!

O Gerente de Oferta de Investimentos e Finanças Comportamentais do Itaú Unibanco, Martin Iglesias, desenvolveu junto com sua equipe um método chamado 1, 3, 6, 9 apresentado em seu livro intitulado “4 Dimensões de uma Vida em Equilíbrio”.

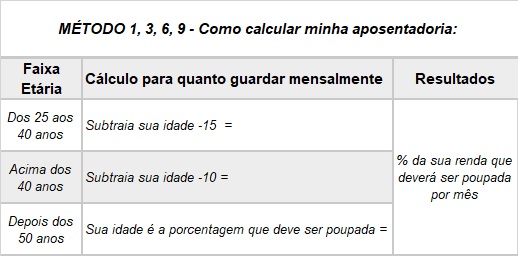

Essa metodologia consiste na teoria de que a quantia poupada mensalmente dependerá de sua idade atual. Em outras palavras, a porcentagem da renda que deverá ser poupada terá de levar em consideração a idade atual de cada indivíduo.

Quer entender melhor e poupar para aposentadoria? Veja o resumo abaixo:

Siga então os seguintes passos:

- Identifique qual faixa etária está sua idade nas 3 colocadas acima;

- Subtraia sua idade de acordo com a segunda coluna da tabela acima;

- O resultado da subtração é a porcentagem que você deverá poupar mensalmente de sua renda.

O motivo da metodologia ser chamada de 1,3,6,9 é por conta dos resultados financeiros atingidos por conta da economia realizada durante um longo período. E seguindo o método à risca, independente da sua faixa etária, você terá acumulado:

| Faixa Etária | Anos de Acúmulo de Renda |

| Aos 35 anos de idade | 1 ano de renda acumulada |

| Aos 45 anos de idade | 3 anos de renda acumulada |

| Aos 55 anos de idade | 6 anos de renda acumulada |

| Aos 65 anos de idade | 9 anos de renda acumulada |

Por termos as oscilações da inflação e também por conta de sua renda variar ao longo dos anos, essa metodologia não lhe dará o valor exato da renda que você terá, no entanto, é importante notar que o resultado que você alcançará será a média das rendas mensais que você teve ao longo da vida. Ou seja, esse método dará a possibilidade de você manter o seu padrão de vida quando chegar a hora de se aposentar.

Situação prática: simulação de aposentadoria

| Marina é microempreendedora, administrando atualmente uma consultoria de finanças. |

| Idade da Marina = 30 anos | |

| Cálculo da porcentagem a ser poupada por Marina: 30 anos -15 = 15%Isso significa que Marina deverá poupar 15% de sua renda mensal. Aplicando a metodologia, ela terá aos 35 anos de idade, 1 ano de renda acumulada! |

Mas como ter uma renda suficiente para uma boa aposentadoria?

A metodologia do autor Iglesias garante que, aos 65 anos de idade, você terá 9 anos de renda acumulada, ou seja, o valor gerado tem um prazo considerável, porém não suficiente quando avaliamos a longevidade do idoso atualmente.

Segundos dados do IBGE, a expectativa de vida dos brasileiros é de 76,3 anos, sendo os homens na faixa de 72,8 anos e as mulheres com 79,9 anos. Diversos fatores contribuíram para a longevidade do brasileiro, como o advento das tecnologias em saúde, melhorias no saneamento básico, entre outros.

Portanto, voltando ao método 1,3,6,9, o valor acumulado impactará positivamente na aposentadoria, no entanto, essa garantia é apenas até os 65 anos de idade. Por isso, o autor indica aplicar o valor que será poupado ao longo dos anos em um investimento.

Esse investimento deverá render uma taxa de 3% acima da inflação, situação que permitirá que você tenha mais renda acumulada dos 65 aos 80 anos, ou seja, o investimento possibilitará o acúmulo de 15 anos de renda.

Então comece seu planejamento financeiro e tenha uma visão voltada para o longo prazo, pode ser que você vá se aposentar daqui a 20 anos ou quem sabe 30 anos.

Por isso quando se pensa em aposentadoria é fundamental começar a poupar o quanto antes.

Dinheiro parado é dinheiro perdido: tenha investimentos como solução!

Considerando que você já sabe qual a porcentagem que você terá que poupar de sua renda e tendo em vista, que o valor que você guardará lhe permitirá viver com a média de suas rendas mensais, é preciso que você planeje como ainda ter renda após a idade mencionada.

Portanto, o autor já citado, além de diversos especialistas em finanças, aconselha que você pense seriamente em investir.

Afinal, qual a sua meta quando falamos de aposentadoria? Obviamente é ter, daqui alguns anos, dinheiro o suficiente para não se preocupar, correto? Portanto, analise e estude investimentos! Eles poderão lhe dar mais retorno do que as opções como aposentadoria ou previdência privada, por exemplo.

No entanto, caso você não tenha experiência com investimentos e tenha um perfil conservador, aposte em investimentos mais seguros como por exemplo, o famoso Tesouro Direto.

Tesouro direto: o que é isso?

O chamado Tesouro Direto é um título público de renda fixa que tem como emissor o Tesouro Nacional (órgão do Governo Federal). Portanto, investir no Tesouro Direto significa que você “emprestará” dinheiro ao governo, podendo considerar um prazo. Com isso ao investir, você receberá o valor emprestado + taxa de juros.

Esse tipo de investimento é visto como adequado para quem gostaria de reservar um valor para aposentar, pois ele permite que você alcance rentabilidade ao longo dos anos.

Ao longo do tempo, o dinheiro que você aplicou poderá render fazendo com o que os juros do valor que você “emprestou” ao Tesouro trabalhe a seu favor, como no caso de um tipo de tesouro direto chamado Tesouro IPCA.

No entanto, atenção: para que você não perca dinheiro no Tesouro IPCA por exemplo, é necessário que você retire a renda apenas na data do vencimento. Ou seja, se seu investimento vencer em maio de 2030, tente aguardar para o recebimento de sua renda apenas nessa data que foi estipulada.

Obs: Vale mencionar ainda que você pode contar com planos de previdência privada

Guardar dinheiro para aposentar, mas para que?

Sempre que você desejar gastar o dinheiro reservado para sua aposentadoria, pare e reflita: ao envelhecer, mesmo que você cultive hábitos saudáveis, os gastos com saúde aumentam consideravelmente. Somado a isso, após uma vida de intenso trabalho, é natural que você queira descansar e apreciar a vida, sobretudo, quando se tem mais idade, logo, aumentarão seus gastos com lazer.

No Brasil, há um dado alarmante no que se refere a aposentadoria: Onde 99% das pessoas aposentam com uma qualidade de vida inferior daquela quando jovem. Portanto, pense em estratégias agora para não precisar se preocupar depois!

Gostou desse conteúdo? Compartilhe em suas redes sociais e qualquer dúvida e pedido de orientação, entre em contato com a Começo Certo!